전기차 등 수요 확대...영업이익 100% 이상 상승도

이차전지 소재업계가 황금기를 맞았다. 양극재와 음극재 업체가 지난해 사상 최대 실적을 줄줄이 갈아치웠다. 영업이익이 100% 이상 수직 상승하는 기업도 속출했다. 이차전지 수요에 맞춰 생산량을 꾸준히 늘려 올해도 사상 최대 실적을 기록할 것으로 전망된다.

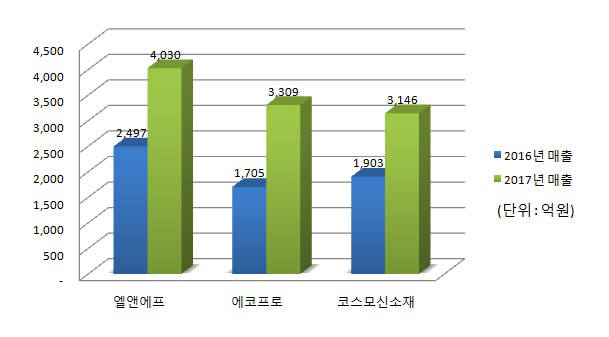

니켈코발트망간(NCM) 양극재를 주로 생산하는 엘앤에프는 지난해 매출 4030억원, 영업이익 294억원을 각각 기록했다. 2016년과 비교해 매출은 61.4%, 영업이익은 111.9% 각각 급증했다. 2000년 회사 설립 이후 사상 최대 실적이다. 니켈코발트알루미늄(NCA) 양극재가 주력 제품인 에코프로 역시 지난해 매출액 3309억원으로 전년 대비 94.1% 늘었다. 영업이익도 226억원으로 124.3% 증가, 사상 최대 실적을 기록했다.

리튬코발트산화물(LCO) 양극재 업체 코스모신소재는 지난해 매출 3146억원으로 전년 대비 65.3% 늘었다. 영업이익도 85억원으로 전년 대비 68.4% 증가했다. 2016년 흑자 전환 이후 지난해에는 매 분기 최대 실적을 경신했다.

음극재 사업을 하고 있는 포스코켐텍은 지난해 매출 1조1972억원으로 전년 대비 7.1% 늘고, 영업이익도 1040억원으로 전년 대비 21.8% 증가했다. 전체 매출에서 음극재가 차지하는 비중은 3%대에 불과하지만 매 분기 꾸준히 매출이 오르면서 비중도 확대되고 있다.

실적이 급등한 배경은 전기자동차, 에너지저장장치(ESS), 전동 공구 등으로 이차전지 수요가 확대됐기 때문이다. 각 회사가 생산능력(CAPA)과 가동률을 끌어올리며 매출을 키웠다. 코발트와 니켈 등 원재료 시세 급등도 매출 외형 확대에는 도움이 됐다. 대부분 소재 업체가 원자재 가격에 마진을 덧붙이는 구조로 거래 계약을 맺기 때문에 전반에 걸쳐 단가가 올랐다는 설명이다.

복수의 관련업계 관계자는 “수주량 증가, 제품믹스 개선, 신규 라인 가동, 국제 원자재 시세와 환율 변동 등이 복합 작용했다”면서 “제품 적용 분야가 전동공구, 무선청소기, 전기자전거, 전기차 등으로 확대되고 가동률이 높아지면서 고정비 회수 효과도 나타나 영업이익률이 증가했다”고 설명했다.

올해 전망도 밝다. 증권가에서는 엘앤에프와 에코프로가 올해 5000억원 이상 매출 달성이 무난할 것으로 전망했다. 코스모신소재 역시 증권가에서 전망하는 올해 매출액 컨센서스가 4247억원으로 전년 대비 35% 늘어날 것으로 전망된다.

전방산업계인 국내 배터리 제조사가 대규모 투자에 나선 것도 가장 큰 동력이다. LG화학은 2020년까지 생산 능력을 70GWh로 확대하기로 하고 올해 배터리 시설 투자에만 1조5000억원을 쏟아 붓는다. SK이노베이션도 국내외 전기차 배터리 공장 신·증설에 1조원 투자 계획을 밝히고 현재 1.1GWh인 생산 능력을 2020년까지 20GWh로 확대한다.

대부분 이차전지 소재 공장은 풀가동 체제를 유지하고 있다. 증설 투자도 이어진다. 엘앤에프는 지난해 공장 증설을 통해 1만5000톤 이상 생산 능력을 확보했고, 추가 투자를 타진하고 있다. 에코프로도 CAM4 가동을 시작했으며, 신규 공장 CAM4N 증설에 나섰다. 내년 초 가동이 이뤄지면 생산 능력이 약 두 배 늘어난다. 코스모신소재가 증설하고 있는 양극재 공장도 2월 완공을 앞두고 있다.

업계 관계자는 “늘어나는 수주에 맞춰 생산량이 늘어나고 있어 올해도 시장에서 전망하는 수준의 매출 달성이 가능할 것으로 기대한다”면서 “다만 최저 임금 인상과 근로 시간 단축 등 정부 정책 변화와 환율 등 외부 조건 등이 변수가 될 것”이라고 말했다.